InterviewLe 23/01/2023

Taelys

1544 abonnés

MM

Services aux entreprises

Taelys

Partager

Point sur les marchés financiers au 4 septembre 2021

Ce document est extrait des publications périodiques envoyées à tous les clients Taelys. Il date du 4 septembre 2021.

Ce qu'il s'est passé pendant l'été

On s'attendait en juin à connaitre un été calme :

- Passée la 3ème vague portée par le variant Beta, l’épidémie semblait à nouveau maitrisée

- La vaccination avait atteint un niveau significatif au niveau européen et donnait les premières preuves de son efficacité

A l’époque le seul nuage était la possibilité d’une reprise de l’épidémie aux premiers jours de l'automne. Jean-François Delfraissy, le président du conseil scientifique, déclarait ainsi début juin : « Je pense qu'il y aura une reprise en septembre ou en octobre ». Et voici ce qui s'est réellement passé : Une forte chute des taux européens entre juillet et août.

Juillet

Juillet a finalement été extremement agité, secoué par l’apparition du variant Delta qui s’est propagé sur le continent européen à une vitesse que personne, et surtout pas les marchés, n'avait anticipée.

Des mesures sanitaires complémentaires ont été prises dans toute l’europe, certe bien moindres que celles déjà vécues, mais contraignantes pour l'économie, notamment touristique, puisqu'on a dissuadé les gens de voyager et particulièrement de passer les frontières.

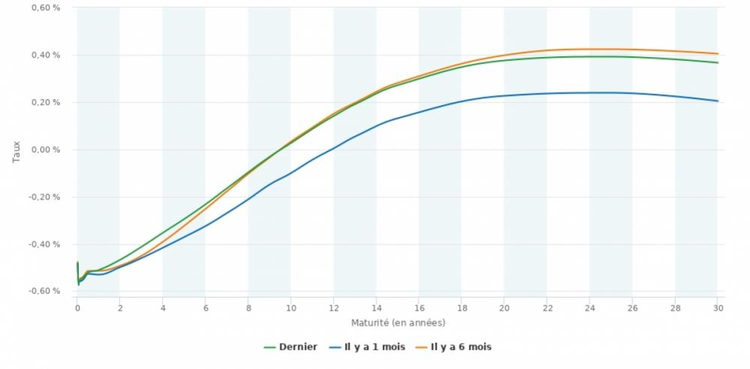

En réponse, la courbe des taux euros a fortement chuté tout au long du mois de juillet, le taux CMS 15 ans passant de 0,38% à 0,18%, un mouvement baissier qui n’avait plus été vu depuis février 2020, annulant ainsi quasiment la hausse observée depuis le début d'année.

On obtient ainsi aujourd’hui pour une collectivité en bonne situation financière, un taux fixe à 15 ans légèrement au dessus de 0,5% et un taux fixe à 20 ans 20 points au dessus.

Août

A l’inverse de juillet, le mois d’août a été plat et calme comme… un mois d'août.

Dès la fin juillet les marchés européens ont été rassurés par l’expérience britannique, pays frappé un mois plus tôt que ses voisins continentaux : Malgré la contagiosité de ce variant et le nombre élevé de contaminations, ses services sanitaires n’ont pas été débordés, la mortalité est restée basse et le gouvernement n’a pas eu à mettre à nouveau en place des mesures sanitaires par trop contraignantes.

On a également vu outre-manche que, passé le pic, le nombre de contaminations baissait rapidement et qu'on ne restait pas sur un plateau haut. C'est ce scénario qu'ont joué les marchés et qui explique leur attentisme sur août, par ailleurs période de vacances pour la majorité des intervenants.

Et septembre ?

Le début de septembre est calme mais l'agitation pointe.

La date importante du mois est le 26 septembre, jour des élections fédérales allemandes. Pour la première fois depuis l'élection de Mme Merkel en 2005, une réelle incertitude existe sur le parti qui prendra les rênes du pouvoir. Alors qu'en début d'année son successeur naturel du CDU/CSU, M. Armin Laschet, était donné gagnant par tous les observateurs, les multiples faux pas du favori ont remis en selle le candidat du parti SPD, M. Olaf Scholz, et la candidate écologiste, Mme Annalena Baerbock. Le résultat de ces élections impactera nécessairement fortement l’Europe tant dans sa politique économique que dans sa gouvernance.

Second point notable, les états européens ont, comme prévu, reçu leur premier chèque du plan de relance européen (5,1 milliards sur les 39,4 milliards d’euros que touchera la France au total). C’est maintenant que vont s’enclencher les investissements dont nous mesurerons l’impact sur l’économie réelle d’ici quelques mois.

Dernier sujet suivi de près par les marchés financiers depuis le début d'année mais encore davantage en ce moment : l'inflation. Les derniers chiffres donnent un niveau de 2,5% au niveau européen et de 1,9% au niveau national. Les banques centrales avaient déjà réagi au début d'été en changeant subtilement leurs règles de « l'inflation ne doit pas dépasser 2% » à « l'inflation doit être autour de 2% » !

Ce sujet sera développé lors des journées Taelys.

- Vues944

0 commentaire

C

Les articles de Taelys

Le 24/08/2022

Le 26/01/2022

Le 05/01/2022

Le 06/12/2021

Le 09/09/2021