Le 13/10/2021

Meilleur Placement

979 abonnés

TC

MR

Services aux entreprises

Meilleur Placement

Partager

Assurance vie

Avec près de 1800 milliards d’euros d’encours, l’assurance vie reste le placement préféré des Français. Et si l'enveloppe a rencontré un tel succès, c'est en partie parce qu'il y a au sein de cette enveloppe un produit à la fois garanti et performant : le fonds en euros, plus rentable que les autres placements sécuritaires type Livret A ou PEL. Malheureusement, avec la baisse des taux sans risque depuis plusieurs années, le rendement moyen des fonds en euros baisse chaque année et sera proche du seuil de 1% cette année. Existe-t-il encore des fonds garantis performants ? Comment maintenir un rendement satisfaisant pour les prochaines années.

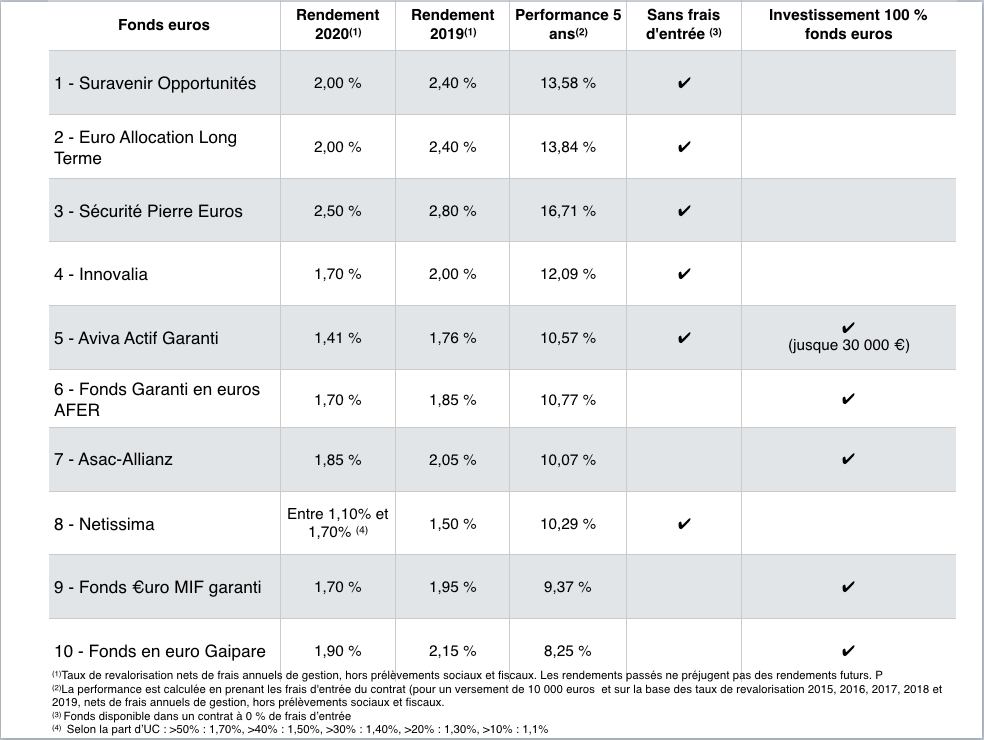

Le palmarès des meilleurs fonds euros de 2020

En 2020, les Français ont privilégié les placements bancaires avec près de 85 milliards d’euros déposés sur leurs livrets et leurs comptes bancaires, au détriment des fonds en euros qui ont subi une décollecte de plus de 5 milliards d’euros. Pour les experts, face à la crise, les Français ont privilégié les placements « immédiatement disponibles ». Pourtant, contrairement à une idée reçue, le capital placé sur le fonds en euros de l’assurance-vie est toujours immédiatement disponible.

Surtout, le fonds en euros de l’assurance vie est l’actif garanti le plus performant actuellement. Bien sûr, comme la plupart des produits garantis, ils subissent la baisse du taux sans risque, et les rendements ont subi une nouvelle baisse en 2020. Ils sont attendus en moyenne entre 1% et 1.20%. Mais il reste donc deux fois plus élevé que le Livret A.

À noter cependant qu’il faut ajouter la fiscalité, et notamment les prélèvements sociaux de 17,2%. En cas de retrait avant 8 ans, les gains subissent également l’IR (TMI ou flat tax de 12,8%). Au-delà de 8 ans, les gains bénéficient d’un abattement de 4 600 euros par an (pour une personne seule, 9 200 euros pour un couple) et éventuellement d’un taux réduit de 7,5% au-delà des abattements. Au final, le rendement moyen réel devrait se situer autour de 0,8% en moyenne en 2020, alors que les meilleurs fonds en euros ont rapporté plus de 1% voire 1,5% net.

Si on ajoute à cela une liquidité quasi-parfaite (quelques jours pour recevoir les fonds), on pourrait donc considérer le fonds en euros comme le meilleur produit d’épargne sécurisé. Mais il y a un hic…

En effet, l’accès à ces solutions est aujourd’hui limité par deux facteurs :

- Beaucoup de contrats prennent des frais de versement. Avec des frais de versements, votre investissement subit un retard dès le départ. Par exemple, pour un contrat avec des frais d'entrée de 3% et un taux de 2%, il faudrait 6 ans à 2% pour que l’investissement soit plus performant qu’un fonds en euros sans frais d’entrée qui rapporterait 1,4% tous les ans. 6 ans, c’est très long, et il n’y a aucune garantie que votre fonds fasse 0,6 point de plus que le marché, chaque année, dans les années à venir…

- Beaucoup de fonds de qualité ne sont disponibles que pour des versements comprenant une part minimum en unités de compte, qui présentent un risque de perte en capital.

Par exemple, sur le contrat M Retraite vie, le fonds Suravenir Opportunités, l'un des meilleurs fonds en euros du marché avec un taux de 2%* en 2020, n’est accessible que pour des versements qui comprennent au moins 50% d’unités de compte.

Quels sont les meilleurs fonds euros du marché ?

Pour établir notre classement, nous avons pris en compte les rendements de 2020 mais également la performance sur 5 ans, ainsi que les éventuels frais d’entrée. Enfin, nous avons également tenu compte de la possibilité d’investir à 100% en fonds euros et, si ce n’est pas le cas, de la part d’UC exigée par l’assureur.

L'épargnant privilégiera les contrats dans frais d'entrée. Les performances passées ne préjugent pas des performances futures. Vous n'avez aucune garantie qu'un fonds qui a fait 2% l'an dernier distribuera plus de 1% cette année. Par contre, les frais d'entrée sont eux certains.

Un contrat sans frais d'entrée qui offrirait une performance de 1% par an sur les prochaines années (ce qui serait déjà une belle performance) servirait ainsi 4.2% d'intérêt (nets de prélèvements sociaux) sur 5 ans et 6.8% sur 8 ans.

Un contrat avec des frais d'entrée de 3% qui servirait un intérêt de 1,5% sur les prochaines années offrirait quant à lui une performance de 3,17% sur 5 ans et 7% sur 8 ans. Il faudrait donc 8 ans pour que le contrat avec frais d'entrée surperforme celui sans frais d'entrée, et à condition que son fonds en euros reste nettement surperformant sur toute la période!

>> Je demande une documentation sur l'assurance vie sans frais d'entrée et avec fonds en euros performant

Quel rendement pour 2021 ?

1.10% en 2020.

1.40% en 2019.

1.80% en 2018.

Le rendement moyen des fonds euros de l’assurance-vie ne cesse de baisser chaque année. Et on peut donc s’attendre à le voir passer sous les 1% en 2021.

Il sera difficile, en 2021, de trouver des placements sans risque qui rapportent encore plus de 0.5% nets de frais et de fiscalité. Mais en suivant nos 10 recommandations, vous pouvez encore obtenir un rendement annuel net de près de 1 %, sans prendre de risques, voire 3 ou 4 % si on place sur un horizon long terme et si on prend un peu de risques.

>> Nos 10 recommandations pour faire face à la baisse des rendements de vos assurances vie

Investir dans l’assurance vie de manière prudente

Mais qui dit contrainte d’UC ne dit pas forcement risque élevé. Sur l’assurance-vie, vous avez généralement des centaines de supports disponibles. Des fonds actions, qu’il faut éviter quand on est un investisseur très défensif, mais aussi des fonds obligataires ou des fonds diversifiés prudents.

Avec une allocation défensive, et un horizon long terme, vous investissez de manière cohérente, en limitant fortement les risques** tout en espérant un rendement supérieur au livret A et même au fonds en euros de l’assurance vie.

Prenons l’exemple du profil Défensif Plus de M Étoilée. Ce profil est composé à :

• 70 % du Fonds en Euros Suravenir Rendement, avec 1,30 %* net de rendement en 2020

• Le reste à parts égales sur 4 OPCVM** :

o Fidelity Funds Euro Bond (Obligations EUR Diversifiées)

o Lyxor Euro Government Bond 7-10Y ETF (Obligations EUR Emprunt d’Etat

o Invest latitude Patrimoine A (Allocation EUR Prudente-International)

o Nordea 1 Alpha 10MA Fund NP EUR (Alt – Global Macro)

Cette allocation a été construite pour être très défensive, les 4 OPCVM** ayant un indicateur de risque SRRI moyen de 4 maximum (volatilité annuelle comprise entre 5 et 10%). Sur le long terme, le risque est très réduit. Sur 15 ans par exemple, si on prend un rendement moyen de 1%* sur le fonds en euros, il faudrait que la perte moyenne sur les autres fonds soit de l’ordre de 40% pour subir une perte en capital. Un scénario très sombre. Au contraire, l’investisseur peut espérer obtenir une belle performance sur le long terme. En effet, en moyenne, la performance de ces 4 fonds s’élève à 10%** sur 3 ans et 16,85%** sur 5 ans.

>>Je demande une information détaillée sur le profil Défensif Plus de M Étoilée

L’autre solution pour investir de manière défensive est de compléter le fonds en euros par des SCPI. Les Sociétés Civiles de Placement Immobilier (SCPI) sont des véhicules d’investissement qui permettent d’investir en immobilier physique (principalement immobilier d’entreprises) sans contrainte de gestion. La société de gestion assure en effet la gestion parc immobilier et verse les revenus (loyers) aux porteurs de parts.

Le prix de la part dépend de la valorisation des actifs immobiliers. Des actifs solides, défensifs et résistants à la crise : la plupart des SCPI affichent une gestion saine du prix de leur part qui leur permet d’amortir un choc conjoncturel. Si l’on regarde ce qui a pu se passer en 2008 juste après la crise, les SCPI ont enregistré une baisse moyenne de -5,07%*** (source ASPIM-IEIF), une belle résistance quand au même moment l’indice du CAC 40 dévissait de -42,68%. Par ailleurs, les prix se sont vite redressés avec une hausse de plus de 5%*** l’année suivante, et 5%*** encore entre 2009 et 2011. À l’heure actuelle, aucune société de gestion n’envisagerait de baisser le prix de ses parts en 2020.

Les revenus versés par les SCPI sont très attractifs : un TDVM**** de 4.4%*** en 2019 et un rendement attendu autour de 4%*** en 2020 malgré la crise sanitaire.

Les SCPI sont éligibles à l’assurance-vie. De nombreux contrats en proposent, parmi lesquels notre contrat Netlife qui a l’avantage, assez rare, de reverser 100% des revenus aux assurés (de nombreux assureurs gardent une part des revenus) et de ne prendre que 0,5% de frais de gestion.

Sur ce contrat, vous avez accès à notre gestion M Immobilier, une allocation d’actif composée à 50% (au maximum) sur le fonds en euros Euro Allocation Longterme 2, dont le rendement en 2019 était de 2,40 %*, et à 50% (au minimum) sur des supports immobiliers de type SCPI, SCI ou OPCI, sélectionnés par MeilleurPlacement.

Si on regarde la performance de cette allocation, elle ressort à 3,95%*** en 2019, et 1,1%*** (sans compter la performance du fonds en euros qui sera connue en fin d’année) au premier semestre 2020.

>> Je reçois une information détaillée sur la gestion M Immobilier dans l’assurance vie

Communication non contractuelle à caractère publicitaire

*Taux de revalorisation pour 2020 nets de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs. Pour les fonds suivants, chaque versement doit comporter un minimum en Unités de Compte, lesquelles présentent un risque de perte en capital et sont soumises aux fluctuations des marchés à la hausse comme à la baisse : 50 % pour Suravenir Opportunités, Euro Allocation Long Terme 2 et Apicil Euro Garantie, 30 % pour Suravenir Rendement; et 25 % pour Euro Général et NeoGarantie 2 de Spirica.

** Les investissements en unités de compte présentent un risque de perte en capital, doivent s’envisager dans une optique long terme et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

*** Les performances passées ne préjugent pas des performances futures. L'investissement immobilier doit être envisagé sur le long terme. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. La valeur du bien évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires.

- La liquidité. L'immobilier présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.

**** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

- Vues899

0 commentaire

C

Les articles de Meilleur Placement

Le 29/09/2021

Le 21/09/2021

Le 16/09/2021

Le 10/09/2021

Le 07/09/2021

Le 02/09/2021

Le 16/07/2021

Le 13/07/2021