Le 13/10/2021

Meilleur Placement

979 abonnés

TC

MR

Services aux entreprises

Meilleur Placement

Partager

Déclaration de revenus

En mai, fais ce qu’il te plaît… et n’oublie pas les revenus à déclarer ! Comme chaque année, c’est la période de la déclaration de revenus. Déclaration souvent ponctuée d’un même refrain : « Je paie trop d’impôts. » Heureusement, vous avez les moyens de répondre à cette envie de diminuer votre charge fiscale de plusieurs milliers d’euros. Parmi ces moyens : l’épargne retraite, avec le PER individuel.

« En ce monde rien n'est certain, à part la mort et les impôts. » - Benjamin Franklin

En cette fin de mois de mai, la répartie de ce Père Fondateur des États-Unis d’Amérique trouve sans doute un certain écho à vos oreilles. S’il n’a jamais eu à déclarer ses revenus au fisc français, vous êtes nombreux à devoir vous acquitter de cette tâche. Que votre déclaration 2021 soit déjà remplie et signée ou encore dans votre liste de corvées, elle se finira de la même manière pour tout le monde : avec le montant prévisionnel de votre impôt à payer en 2021.

Et la facture peut être particulièrement lourde. Retenons quelques chiffres clés et parlants à cet égard. En 2018, la France comptait 38,33 millions de foyers fiscaux selon les services de la Direction générale des finances publiques (DGFiP). Parmi eux, 16,58 millions étaient redevables de l’impôt sur le revenu, soit environ 43 % seulement. Ces 43 % ont payé 79,215 milliards d’€ d’impôt sur le revenu. Rapporté au nombre de redevables, cela nous donne 4 778 € par foyer fiscal.

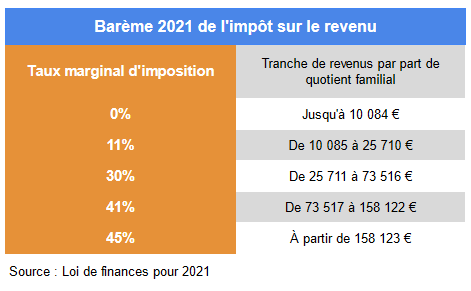

Derrière cette moyenne se cache d’importantes disparités. Certains d’entre vous paient beaucoup plus, du fait de la progressivité de l’impôt. Ce principe fondamental est illustré par le barème de l’impôt sur le revenu et se résume assez simplement de la sorte : plus vous gagnez de l’argent, plus vous êtes lourdement taxé.

En outre, il ne s’agit que de l’impôt sur le revenu… Selon votre situation, votre charge fiscale peut s’alourdir de nombreuses autres contributions, en particulier la taxe foncière dès lors que vous êtes propriétaire de votre résidence principale, sans oublier de possibles investissements locatifs. Moralité, vous êtes nombreux à payer beaucoup d’impôts… Alors que vous pourriez faire mieux !

>> Je souhaite être recontacté(e) par un conseiller MeilleurPlacement pour réduire mes impôts

« Éviter de payer des impôts est la seule recherche intellectuelle gratifiante. » - John Maynard Keynes

Bien que quelque peu radical – on peut imaginer d’autres recherches intellectuelles gratifiantes -, l’auteur de la Théorie générale de l'emploi, de l'intérêt et de la monnaie met le doigt sur une des activités favorites des contribuables français : trouver un moyen de réduire leurs impôts.

Depuis le 1er octobre 2019, il existe un nouveau placement financier pour dégonfler la pression fiscale. Comme son nom l’indique, le Plan d’Epargne Retraite individuel est dédié à la préparation de la retraite. Le PER individuel présente de nombreux avantages par rapport à ses prédécesseurs (PERP, Madelin), avec notamment la possibilité de sortir à 100 % en capital à l’échéance (votre retraite), et ce, en une ou plusieurs fois. Finie, donc, l’obligation de sortir en rentes, à 100 % pour le Madelin ou 80 % minimum pour le PERP. Avec un fonctionnement proche de celui de l’assurance vie en phase d’épargne (accès à un fonds en euros et des unités de compte*, liberté de verser quand vous voulez…), il a déjà conquis 1,6 million de Français au 31 mars 2021 selon les chiffres de la Fédération Française de l’Assurance.

Pour inciter les Français à prendre en main la préparation de leur retraite, le PER leur offre un avantage fiscal, via la déductibilité des versements**. Le principe est le suivant : les montants que vous versez sur un PER au cours d’une année sont soustraits de votre revenu imposable. Par exemple, un foyer déclarant 100 000 € de revenus annuels sera imposé sur 90 000 € s’il verse 10 000 € sur un PER.

>>Je souhaite recevoir une information détaillée sur le Plan d'Épargne Retraite Individuel

Avec cette déduction fiscale, vous bénéficiez donc d’une économie d’impôt proportionnelle à votre taux marginal d’imposition (TMI). C’est pourquoi le PER fait office de puissant levier fiscal : dans notre précédent exemple, les 10 000 € placés sur un PER font diminuer l’impôt sur le revenu du foyer de 3 000 €** (TMI de 30 %). Il tombe ainsi à 12 000 € au lieu de 15 000 €.

Compte tenu de son fonctionnement, plus vous êtes imposé, plus l’avantage fiscal du PER est conséquent. Un foyer imposé à 41 % bénéficiera d’une économie d’impôt de 4 100 €** pour 10 000 € versés. (4 500 €** si vous êtes imposé à 45 %). En contrepartie, et contrairement à l’assurance vie, le capital placé sur un PER est fiscalisé à la sortie (à la retraite ou en cas de sortie anticipée pour achat de la résidence principale). Les gains sont quant à eux imposés au prélèvement forfaitaire unique (PFU) de 30 %. C’est pourquoi le PER est particulièrement recommandé pour les épargnants imposés à 30 % ou plus : dans le meilleur des cas, ils seront imposés à un taux moindre à la sortie et enregistreront un gain lié au différentiel de TMI entre l’entrée et la sortie. A minima, il faudra être vigilant à la sortie, en fractionnant les retraits de sorte à ne pas basculer sur un TMI supérieur.

>> Je demande une information détaillée sur le PER individuel

« A l’heure de déclarer vos impôts, vous devez absolument vous intéresser au PER » - Marc Fiorentino

Le PER individuel vous permet ainsi de faire coup double sur 2 enjeux patrimoniaux majeurs : la préparation de votre retraite, que vous devez prendre en main comme vous le rappelle régulièrement Marc Fiorentino, et la diminution de vos impôts. A cet égard, le PER bénéficie également d’un autre atout : l’économie d’impôt n’est pas soumise au plafonnement des niches fiscales à 10 000 € par an et par foyer. Il est donc tout à fait possible d’épargner sur un PER d’un côté et d’utiliser des dispositifs de défiscalisation « classiques » de l’autre, comme l’investissement en FCPI/FIP dont le taux vient d’être relevé de 18 à 25 % pour l’année 2021.

Les versements sur un PER font l’objet d’un plafonnement spécifique. La règle à retenir : vous pouvez déduire jusqu’à 10 % de vos revenus d’activité** pour les salariés. Avec toutefois une limite fixée à 32 909 € pour les versements actés en 2021. Par ailleurs, chaque contribuable peut déduire un minimum de 4 114 € de ses revenus imposables.

Au-delà de ces règles de base, le calcul du plafond prend une tournure plus complexe. Par exemple, les versements volontaires sur un PERCO ou un article 83 viennent diminuer le montant des versements déductibles sur un PER, de même que l’abondement de l’employeur sur un PERCO.

A l’inverse, vous pouvez augmenter votre plafond de déductibilité de 2 façons :

- Par le rattrapage des plafonds non utilisés des 3 années précédentes ;

- Par la mutualisation de votre plafond d’épargne retraite avec celui de votre conjoint, à demander dans votre déclaration de revenus (case 6QR).

Avec ces 2 leviers, vous pouvez démultiplier l’impact fiscal de votre PER individuel.

Prenons un exemple : Julien et Sarah sont en couple, sans enfant. Tous les deux actifs, ils déclarent 125 000 € de rémunérations salariales au titre de 2020. Ils mutualisent leur plafond d’épargne retraite, qui atteint donc 12 500 €** (10 % de leurs revenus d’activités).

Soumis à un TMI de 30 %, ils doivent s’acquitter de 21 762 € d’impôt sur les revenus de 2020 qu’ils déclarent en 2021.

S’ils avaient versé la totalité de leur plafond d’épargne retraite sur un PER en 2020, ils auraient généré une économie d’impôt de 3 750 € (30 % de 12 500 €). L’impôt dû sur les revenus 2020 serait alors de 18 012 €.

Avec les mêmes postulats, mais en intégrant le rattrapage des plafonds non utilisés des années précédentes, Sarah et Julien placent 25 000 € sur un PER en 2020. Leur économie d’impôt atteint ainsi 7 500 € (30 % de 25 000 €) et l’impôt à régler chute sous les 15 000 € (14 262 €) grâce au PER.

>>Je souhaite recevoir une information détaillée sur le Plan d'Épargne Retraite Individuel

Communication non contractuelle à caractère publicitaire.

* Les unités de compte, lesquelles comportent un risque de perte en capital. L'organisme assureur ne s'engage que sur le nombre d'unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d'actifs sous-jacents, n'est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.

Les performances passées ne préjugent en rien des performances à venir et ne sont pas constantes dans le temps. Elles ne sont pas un indicateur fiable des performances futures et sont données à titre indicatif. Elles ne doivent pas être l’élément central de la décision d’investissement du souscripteur. Les investissements en actions présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

**Plafond de déductibilité des versements effectués en 2021 : 10 % des revenus d’activités de l’année précédente dans la limite de 32 909 €. Plafond minimum : 4 114 €.

Les travailleurs non-salariés (TNS) profitent pour leur part d'un plafond de :

10 % de la fraction du bénéfice imposable dans la limite de 32 909 euros en 2021 + 15 % de la fraction de ce bénéfice comprise entre une et huit fois le Plafond annuel de la Sécurité Sociale, soit 43 193 euros en 2021. Le plafond global se situe ainsi à 76 102 euros.

Ces plafonds peuvent être augmentés par la mutualisation avec le conjoint et le report des plafonds non utilisés lors des 3 années précédentes.

Ils sont à l’inverse diminués par : l'abondement de l'employeur sur un PERCO ou un PER d'entreprise collectif ; les versements volontaires sur un contrat « article 83 » ou un PER d'entreprise catégoriel ; les versements effectués sur un contrat Madelin l'année précédente (relevant du plafond de 10 %) ; les versements volontaires sur un PERCO ou un PER d'entreprise collectif.

- Vues755

0 commentaire

C

Les articles de Meilleur Placement

Le 29/09/2021

Le 21/09/2021

Le 16/09/2021

Le 10/09/2021

Le 07/09/2021

Le 02/09/2021

Le 16/07/2021

Le 13/07/2021