Le 13/10/2021

Meilleur Placement

979 abonnés

TC

MR

Services aux entreprises

Meilleur Placement

Partager

Espérer plus de 5% de rendement avec un risque limité?

Entre 2,5% et 7% par an. C’est l’espérance de gains moyenne souhaitée par la majorité des épargnants français, selon un sondage de l'AMF effectué en début d'année.

2,5% pour un placement sans risque

7% pour un « rendement annuel optimal » avec un risque de perte en capital.

Trop ambitieux les Français ?

Le Livret A, sans risque, ne rapporte que 0,5%

L'immobilier peut rapporter plus (autour de 4% de rendement net), mais avec beaucoup de contraintes (investissement élevé, liquidité faible, gestion lourde, IFI, etc…).

La seule solution pour les épargnants, pour atteindre 5% de rendement annuel, est d’intégrer une part de risque dans leur patrimoine.

Les actions, qui alternent les années fastes et les années de perte, n'atteignent pas 7% de rendement annuel moyen sur 10 ans, avec un risque de perte très élevé.

Heureusement, on n’est pas obligé de prendre beaucoup de risques pour espérer gagner 5% par an.

- Comment augmenter la probabilité d’atteindre 5% par an ?

- Les nombreux atouts des produits structurés

- Avis d’expert : dans les coulisses des produits structurés avec Pierre Guys

- Comment choisir un produit structuré : l'avis d'expert de Bruno Peyraverney, Directeur de l'Épargne chez MeilleurPlacement

- Quatre raisons de s’intéresser au produit structuré M Rendement 3

1 - Comment augmenter la probabilité d’atteindre 5% par an ?

L’intérêt d’un investissement en actions est que le rendement espéré est bien plus élevé que toutes les autres classes d’actifs. Mais plus l’action peut rapporter, plus les risques sont élevés.

1.1 Des gains plafonnés mais plus probables

Sur une grande capitalisation type action du CAC 40, le risque de voir le titre perdre plus de 50% de sa valeur est plus faible que sur une petite capitalisation. Mais il est courant de voir une petite capitalisation doubler son cours en quelques années, événement beaucoup plus rare chez les mastodontes de la cote.

Sur un indice de grande capitalisation (CAC 40, Eurostoxx, etc…), le risque de subir une perte de plus de 50% est encore plus faible, car il est mutualisé : il faudrait que tous les titres baissent de plus de 50%, ou que plusieurs titres perdent 75% de leur valeur ou plus. Le risque existe mais sa probabilité est faible.

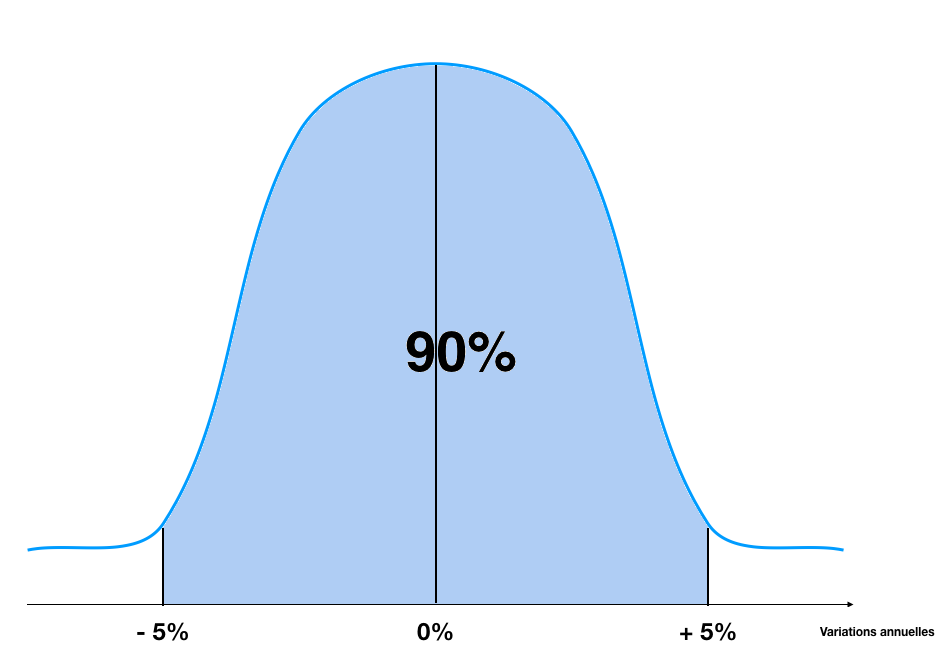

On constate que la performance d’une action ou d’un indice d’actions suit un modèle statistique bien connu : celui d'une « loi normale centrée réduite ».

Sur un indice de valeurs défensives par exemple, la probabilité que, sur le long terme, la performance annuelle de votre portefeuille soit comprise entre -5% et +5% est ainsi très forte.

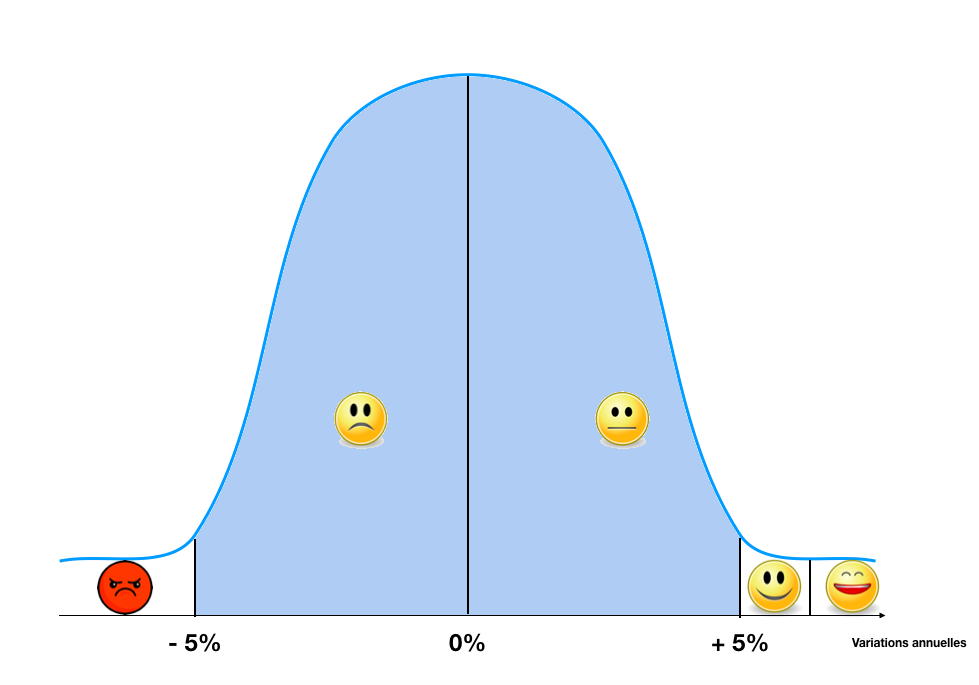

Mais pour l’épargnant, même avec de grandes chances de faire une varation annuelle comprise entre -5% et +5%, l’investissement est encore trop aléatoire et les risques d’être insatisfait de la performance sont trop grands :

Entre 5 et 6% de gain annuel, l’investisseur sera satisfait.

Au-delà de 6%, il sera très satisfait.

En 0 et 5%, il sera déçu.

Entre -5% et 0%, il sera très déçu.

Au-delà de -5% annuel, il sera extremment déçu.

Si la probabilité d’être extremement déçu est faible, celle d’être très déçu ou déçu restent importantes.

Et si on vous disait qu’il y a une possibilité de ne jamais être dans la catégorie déçu ou très déçu ?

Comment ? En renonçant à être dans la catégorie « très satisfait ».

C’est-à-dire limiter le gain à 5%-6%.

Viser simplement d’etre « satifsait ».

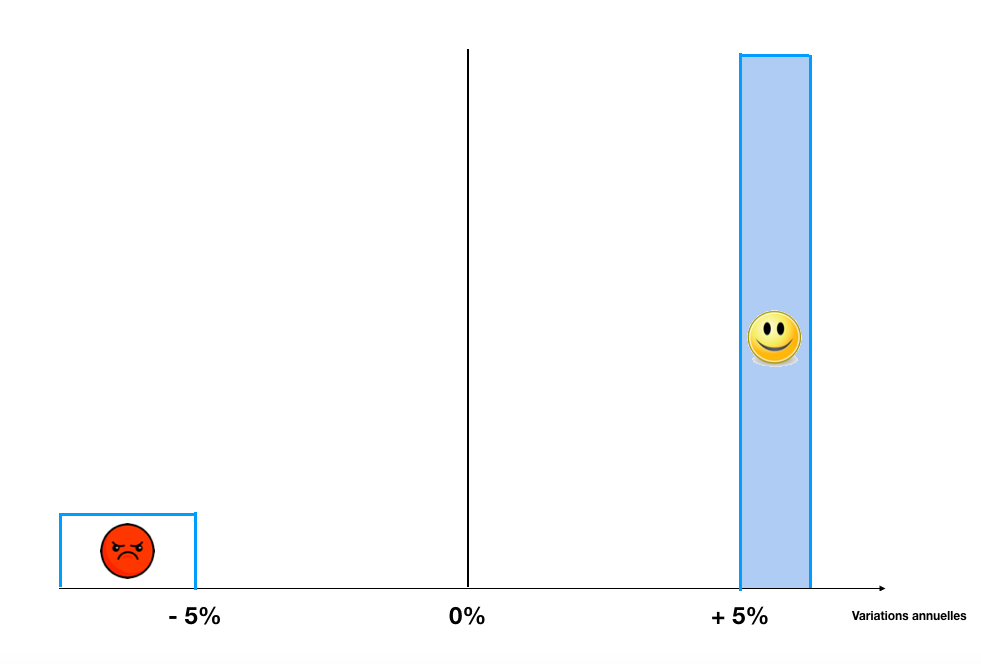

Pour arriver à cette répartition des résultats, on utilise un « produit structuré ». Le mécanisme est très simple : on a tout simplement remplacé la probabilité, grande, de faire entre -5% et 5% par une probabilité identique de faire 5-6%. Le risque de perdre plus de -5% existe encore, mais pour une probabilité très faible (et identique à un investissement en direct sur l’indice). Si vous n’êtes pas dans ce scénario, vous êtes sûr d’être dans un seul autre cas : celui de gagner 5-6%.

1.2. Une période idéale pour trouver les bons produits

Avec la forte volatilité, la période est idéale pour trouver de bons produits, avec des coupons attractifs et des protections rassurantes.

Afin d’obtenir le niveau de protection voulue (-30%, -40% , -50% selon les produits), l’investisseur doit, en contrepartie, renoncer à une partie du potentiel de hausse. Son gain va être en effet limité à un coupon annuel (par exemple 5, 6, 7%* selon les produits) qui sera versé au moment du dénouement du produit.

Ainsi, un produit structuré se caractérise toujours par 5 données :

• Une date de constatation initiale et une échéance. Sauf mécanisme de rappel anticipé (voir ci-dessous), l’investisseur récupère tout ou partie de son capital (plus éventuellement les coupons) à l’échéance. Il peut éventuellement vendre le produit en cours de vie, mais dans ce cas, son capital n’est pas garanti. Le cours du produit va en effet évoluer selon l’évolution du sous-jacent et selon les chances qu'il a de dépasser son niveau initial à une date d’anniversaire.

• Un filet de sécurité qui offre une protection partielle du capital : tant que le sous-jacent ne passe pas sous une barrière (25%, 35%, 50%... selon les produits), le capital est protégé à l’échéance. Toutefois, il est important de signaler que si à l'échéance le niveau du sous-jacent est sous la barrière de protection, alors le produit subit une perte en capital : la perte est égale à celle subie par le sous-jacent.

• Des coupons (5, ou 7, ou 10%*, etc.) sont versés (chaque année ou à l’échéance) selon l’évolution du sous-jacent : certains produits vont verser le coupon uniquement si le sous-jacent n’a pas baissé par rapport à son niveau initial, d’autres vont le donner si le sous-jacent n’a pas baissé de plus de 25%, 35%, 50% (niveau égal au filet de sécurité, ou non). Par contre, aucun coupon n'est versé à l'échéance si le sous-jacent est en dessous du filet de sécurité.

• Un mécanisme de rappel anticipé automatique. Chaque année à la date d’anniversaire, le produit peut être remboursé (et le coupon versé) sous certaines conditions (ex : si le sous-jacent n’a pas baissé par rapport à son niveau initial). Certains produits ont également des dates de constatations trimestrielles.

Évidemment, plus la protection est élevée, plus le coupon sera faible.

Un produit avec une barrière à 50% sera moins rentable qu’un produit avec une barrière à 30%. Le niveau du coupon dépend aussi des conditions pour le toucher et du mécanisme de remboursement. Un produit qui verse le coupon si le sous-jacent n’a pas baissé sera moins rentable qu’un produit qui verse le coupon si le sous-jacent n’a pas baissé de plus de 50%.

Enfin, le niveau du coupon dépend également de la période pendant laquelle le produit est construit. Et notamment de la volatilité. En ce moment, la volatilité est extrême sur les marchés. Un filet de protection de 20% ou 30% parait finalement très peu sécurisant aujourd'hui, alors qu’il aurait paru très solide il y a quelques semaines. Du coup, aujourd’hui, le coupon proposé sur ce type de produit serait bien plus élevé qu’il y a quelques semaines. On peut espérer du 4 ou 5%* alors qu’on aurait eu plutôt 3% en début d’année. C’est également le cas pour un filet de protection de 50%, très sécurisant, mais qui semble quand même plus risqué aujourd’hui qu’il y a quelques semaines.

*Hors prélèvements fiscaux et sociaux et frais de gestion applicables aux contrats d'assurance vie ou de capitalisation concernés, hors faillite ou défaut de paiement de l'émetteur et de son garant, pour un investissement pendant la période de commercialisation. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'indice sous-jacent, des taux d'intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque sur le capital, non mesurable à priori.

Les produits structurés présentent un risque de perte en capital. Cet investissement s’adresse à des investisseurs disposant des connaissances et de l’expérience nécessaires pour évaluer les avantages et les risques inhérents au support proposé. Il est recommandé à tout souscripteur intéressé, d’apprécier, au regard des risques encourus et sur la base de son propre jugement ou des recommandations des conseillers qu’il aura estimé utile de consulter, l’adéquation du support à ses besoins et à sa situation patrimoniale et fiscale.

2 - Les nombreux atouts des produits structurés

« Produit structuré ». Le nom fait peur et fait ressurgir les fantasmes de la crise bancaire et les arnaques des banquiers. Pour un investisseur au profil équilibré ou prudent, cette solution ne semble pas adaptée, plutôt destinée aux investisseurs aguerris et spéculateurs.

Détrompez-vous. Les produits structurés proposés aux particuliers notamment dans le cadre de l'assurance-vie n'ont absolument rien à voir avec les « subprimes » ou « créances titrisées » qui ont provoqué la crise financière de 2008.

Ils sont en réalité assez simples à comprendre : ils obéissent à des scénarios qui sont très faciles à évaluer. Ils sont moins risqués qu'un investissement en direct dans une action ou un indice. Et ils offrent des rendements attractifs et une diversification qui en font une alternative intéressante aux placements traditionnels.

2.1 Qu’est ce qu’un produit structuré ?

Classe d'actifs à part entière, les produits structurés offrent une source de diversification et une alternative pertinente aux placements traditionnels avec comme objectif principal d'optimiser le couple rendement/risque de votre allocation. Ils répondent à un double objectif :

-

Bénéficier d'un rendement distribué sous forme de coupons et / ou à l'échéance, lié à la performance d'un actif sous-jacent (exemple : indice EuroStoxx 50, CAC 40, etc...).

-

Assurer un niveau de protection du capital (exemple : capital protégé si l'indice sous-jacent ne baisse pas de plus de 50 %), lequel est remboursé à l'échéance du produit ou par anticipation.

L'espérance de gain d'un produit dérivé est donc liée principalement à l'évolution de son sous-jacent, qui peut être un indice boursier ou une action en direct par exemple. Mais si c’est lié à une action, alors pourquoi choisir un produit plutôt que l’action directement ?

Investir dans une action ou un indice permet d’avoir une espérance de gain infinie, avec un risque maximal (vous pouvez tout perdre sur une action). Avec un produit structuré le gain sera limité au montant du coupon : 5,7, 10%, en fonction du produit. L ’investisseur renonce donc à une espérance de gains infinie. Mais en échange, il va bénéficier de plusieurs avantages :

- Un filet de sécurité qui offre une protection partielle du capital : tant que le sous-jacent ne passe pas sous une barrière (25%, 35%, 50%... selon les produits), le capital est protégé à l’échéance

- Des coupons (5, ou 7, ou 10%, etc…) sont versés (chaque année ou à l’échéance) selon l’évolution du sous-jacent : certains produits vont verser le coupon uniquement si le sous-jacent n’a pas baissé par rapport à son niveau initial, d’autres vont le donner si le sous-jacent n’a pas baissé de plus de 25%, 35%, 50% (niveau égal au filet de sécurité, ou non)

- Un mécanisme de rappel anticipé automatique. Chaque année à la date d’anniversaire, le produit peut être remboursé (et le coupon versé) sous certaines conditions (ex : si le sous-jacent n’a pas baissé par rapport à son niveau initial)

Évidemment, plus la protection est élevée, plus le coupon sera faible.

Un produit avec une barrière à 50% sera moins rentable qu’un produit avec une barrière à 30%

Le niveau du coupon dépend aussi des conditions pour le toucher et du mécanisme de remboursement. Un produit qui verse le coupon si le sous-jacent n’a pas baissé sera moins rentable qu’un produit qui verse le coupon si le sous-jacent n’a pas baissé de plus de 50%.

2.2 Limiter l'importance du point d'entrée

Pour tout achat d’un fonds actions, le timing d’entrée est important. Par exemple, en début d’année, lorsque les indices boursiers étaient au plus haut, de nombreux particuliers commençaient à s’intéresser à un investissement en actions, alléchés par les performances passées attractives. Comme souvent dans les périodes euphoriques, c’était sans doute le pire moment pour investir. Bien sûr, c’est aussi très difficile d’investir au moment où les marchés baissent, par crainte du krach. Aujourd’hui, après la chute des actions, la période parait plus propice à un investissement sur les marchés actions, mais en gardant une certaine sécurité…

Les produits structurés permettent de viser justement un objectif de rendement nettement plus élevé que le fonds en euros sans pour autant assumer pleinement le risque d'un investissement pur en action.

L’investissement en produits structurés permet en plus de limiter l’effet du point d’entrée. En cas de mauvais timing sur un investissement boursier, vous pourriez vite vous retrouver en moins-value de 10% voire plus. Et même en cas de rebond des marchés, vous pourriez mettre plusieurs mois ou plusieurs semaines à retrouver votre niveau d’achat.

Avec certains produits structurés, le coupon servi (4%, 5%, 7%* selon les produits) est "gardé en mémoire", en cas de mauvais timing.

Mais tous les ans, lors de la date de constatation annuelle, si le sous-jacent est au-dessus de son niveau d’origine, alors le produit est remboursé* par anticipation, et surtout, tous les coupons des années précédentes, gardés en mémoire, sont servis. Le rendement est donc fixe et stable, même en cas de baisse limitée de l'indice de référence.

Prenons un exemple : vous achetez aujourd’hui un produit structuré dont le sous-jacent est à 4 000 points, avec un filet de protection à 50%. Admettons que le sous-jacent baisse et n’est plus qu’à 3 000 points un an plus tard. Il remonte l’année suivante à 3 500 points. Puis la troisième année, il repasse au-dessus des 4 000 points. Alors, votre produit structuré est remboursé* et surtout, les trois coupons vous sont versés. 18 %* sur 3 ans si on prend l’hypothèse d’un coupon à 6 %. Contre 0% si vous aviez investi directement en actions. La performance sur 3 ans sur le produit est donc attractive alors même qu'elle a été nulle sur l'indice. Le temps d'attente a été rémunéré. On a utilisé les actions au service d'un rendement patrimonial de long terme.

Prenons maintenant l’hypothèse que le sous-jacent ne remonte pas au-dessus de 4 000 points et que, à l’échéance, il est à 3 000 points (baisse de 25%). Dans ce cas le produit est remboursé à 100%* (puisqu’il a un filet de protection à 50%). Mais certains produits ont également un effet coussin. C’est-à-dire qu’à l’échéance, même en cas de baisse modérée du sous-jacent (25%, 30% ou 40% selon les produits), il verse, en plus du capital, l’ensemble des coupons gardés en mémoire. Et dans ce cas, alors que le sous-jacent a perdu 25%, la performance du produit est égale à 6%* (niveau du coupon) multipliée par le nombre d’années écoulées jusqu’à l’échéance.

2.3 Un gain attractif, des scénarios connus d'avance

Les produits structurés sont construits sur mesure afin d'offrir aux investisseurs une alternative ainsi qu'une diversification aux placements financiers traditionnels disponibles sur le marché (actions, obligations, fonds en euros, placements monétaires…).

Aujourd’hui, pour viser 5% minimum de rentabilité annuelle, vous n’avez que trois options :

1. L’immobilier mais avec toutes les contraintes qu’on connait

2. Un investissement en actions

3. Un investissement en produits structurés

Sur les actions, le gain, ou la perte, final est totalement incertain. Difficile en effet de maitriser la volatilité et l’évolution des marchés. De plus, il y a un autre facteur qui rentre en jeu : la qualité du gestionnaire, qui rajoute un aléa supplémentaire, que vous geriez vous-même ou que vous déléguiez la gestion :

- Si c’est vous le gestionnaire, vous savez bien que vous n’êtes pas à l’abri de sélectionner les actions qui feraient moins bien que les indices boursiers…

- Mais c’est la meme chose avec un gérant professionnel : vous ne pouvez pas être sûr que votre gérant parviendra à faire de la performance, même dans des marchés haussiers. Combien d’épargnants se sont déjà retrouvés face à leur gérant qui leur explique pourquoi il n’a pas réussi à reproduire les performances attendues (mais qui prend quand même ses frais de gestion) ? N’oubliez pas que les gérants n’ont pas d’obligation de performance…

Avec les produits structurés, il y a une obligation de performance : C’est-à-dire que votre performance sera forcément égale à la performance attendue selon le scénario avéré. C’est MATHÉMATIQUE. Dès la souscription du produit, vous savez dès le départ combien vous pouvez gagner (le coupon), l’horizon maximum, et les différents scénarios, qui ne sont pas nombreux, sur les marchés :

- Votre capital est garanti si le sous-jacent n’est pas sous la barrière de protection à l’échéance

- Vous touchez les coupons si le sous-jacent ne baisse pas sous le niveau défini dès le départ

- Le produit peut être rappelé chaque année selon certaines conditions, dans ce cas vous récupérez le capital et vous touchez les coupons

Il n’y a pas d’autres scénarios

Il n’y aura pas de gérant qui va venir vous expliquer pourquoi ca ne s’est pas passé comme prévu

C’est mathématique.

Et c’est très rassurant pour les épargnants.

2.4 Un cadre assaini

Et pourtant, les produits structurés n’ont pas la réputation d’être rassurants pour les épargnants. Cette méfiance n’est pas infondée : elle ressort de plusieurs dizaines d’années de pratiques où la rentabilité pour le client passait après celle de la banque émettrice. La complexité et les risques liés à ces produits initialement créés pour des institutions financières ou des grandes fortunes n'étaient pas adaptés au grand public.

C’est à partir des années 2000 que ces produits se sont démocratisés. Pendant quelques années, ces produits ont profité des marchés haussiers : les fonds étaient donc rappelés chaque année et le banquier proposait un nouveau produit à son client qui, puisqu’il avait gagné d’argent, était de plus en plus confiant. Jusqu’au jour où les marchés se sont retournés et que les épargnants qui n’étaient pas bien informés des risques de leurs investissements, ont subi de lourdes pertes.

Aujourd’hui, ce marché s’est assaini. Les autorités de tutelles (AMF et ACPR) ont imposé un cahier des charges en matière de communication financière très précis obligeant les émetteurs à limiter la complexité des mécanismes et permettant au particulier d’être parfaitement informé sur les risques inhérents à ce type de prise de position. Aujourd’hui les produits sont beaucoup plus simples, les scénarios moins nombreux, les sous-jacents limités (finis les indices exotiques type indice immobilier espagnol), et les plaquettes commerciales validées par l’AMF.

Toujours est-il que l’investissement dans un produit structuré doit être bien réfléchi. Le conseiller doit s’assurer que son client comprenne bien les mécansimes et les risques liés à ce produit. Comme pour l’achat d’un fonds actions, le timing d’entrée est également important.

Le produit structuré est donc un bon compromis pour se familiariser avec la Bourse. Idéal pour commencer en douceur avec souvent un ticket minimum faible, un objectif de gain annuel compris entre 5% et 10% et la possibilité de bénéficier de la fiscalité attractive et souple de l’assurance vie si vous y logez votre produit. Ce qui, au vu de la conjoncture actuelle, apparaît comme un excellent couple rendement / risque.

Pour une faible part de votre patrimoine, ce type de produit peut donc constituer un complément pertinent aux supports en euros, avec comme objectif de dynamiser l'épargne de long terme, sans assumer pleinement le risque d'un investissement pur en action.

*Hors prélèvements fiscaux et sociaux et frais de gestion applicables aux contrats d'assurance vie ou de capitalisation concernés, hors faillite ou défaut de paiement de l'émetteur et de son garant, pour un investissement pendant la période de commercialisation. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'indice sous-jacent, des taux d'intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque sur le capital, non mesurable à priori.

Les produits structurés présentent un risque de perte en capital. Cet investissement s’adresse à des investisseurs disposant des connaissances et de l’expérience nécessaires pour évaluer les avantages et les risques inhérents au support proposé. Il est recommandé à tout souscripteur intéressé, d’apprécier, au regard des risques encourus et sur la base de son propre jugement ou des recommandations des conseillers qu’il aura estimé utile de consulter, l’adéquation du support à ses besoins et à sa situation patrimoniale et fiscale.

3 - Avis d’expert : dans les coulisses des produits structurés avec Pierre Guys

Diplomé de l'ESCP-EAP, Pierre Guys a débuté sa carrière comme analyste chez Accenture. En 2007, il rejoint la salle des marchés BNP Paribas CIB comme responsable des partenariats en produits structurés auprès des Conseillers en Gestion de Patrimoine Indépendants. En 2009, il devient directeur de cette activité sous la marque Privalto. En 2017, il fonde Zénith Capital pour développer au service de ses clients professionnels une gamme de solutions structurées innovantes toutes classes d'actifs confondues (actions, crédit, matières premières).

3.1 En quelques mots, qu’est-ce qu’un produit structuré ?

Un produit structuré est un produit financier. Les produits structurés sont aujourd’hui plébiscités par les épargnants notamment en assurance-vie comme UC. Ils constituent une réponse concrète à des problématiques patrimoniales très répandues comme la génération de revenus, la préservation de son capital ou la préparation de sa retraite.

Ce plébiscite est aussi dû au fait qu’un produit structuré peut se comparer à un LEGO. Il permet en associant une brique rendement et une brique protection d’optimiser le couple rendement risque du client. C’est une manière de se désensibiliser au point d’entrée en n’ayant pas besoin d’une hausse des marchés pour générer du rendement. Les produits structurés ont donc révolutionné l’allocation d’actif en offrant une alternative à un choix trop binaire entre protection maximale (fonds €) et risque entier (actions).

C’est enfin la seule classe d’actifs avec une obligation de résultats en fonction de scenarii de marchés fixés à l’avance.

De manière juridique ils prennent la forme de titres de créance émis par une banque.

3.2 Comment construit-on un produit structuré ?

Il y a 2 étapes essentielles :

1) clarifier l’objectif patrimonial auquel il devra répondre

2) étudier les paramètres de marché pour optimiser la structuration (les taux d’intérêts, les dividendes et la volatilité notamment qui vont être les carburants du moteur de performance).

Il y a de très nombreuses formules qui appartiennent à la classe d’actifs structurés et donc cette dernière est difficile à résumer mais si l’on considère les produits les plus classiques du marché, il est utile de connaître les 2 briques essentielles à leur construction :

- Une brique obligataire (zéro coupon) : une partie du capital est placée sur une obligation avec une maturité plus ou moins longue. Contrairement à une obligation classique, les intérêts ne sont pas versés mais capitalisés. Le taux de l’obligation (zéro coupon) varie aussi en fonction de la qualité de la banque émettrice. Elle sert à protéger le capital du client ou à bénéficier de flux prévus à l’avance et permettant le financement de la brique optionnelle.

- Une brique optionnelle qui accueille l’autre partie du capital en l’investissant dans une ou plusieurs options dont le prix varie en fonction du cours du sous-jacent. Cette composante détermine la sensibilité du produit aux variations du sous-jacent. C’est ce qui conditionne le niveau de rendement du produit (coupons) et sa valeur future en fonction du risque pris (barrière de protection).

3.3 Comment l’intermédiaire choisit-il le sous-jacent du produit ?

Le choix du produit se fait selon plusieurs critères. La compétitivité de la formule proposée est essentielle, par définition nous recherchons les produits les plus attractifs pour nos clients. Cette compétitivité du prix ne doit néanmoins pas nous faire perdre de vue certains paramètres pré-requis comme la qualité de la signature de l’émetteur sélectionné et sa capacité à être là dans le temps. Enfin en fonction de l’objectif patrimonial que nous recherchons et du support visé, certaines signatures sont plus ou moins expertes.

Notre rôle est donc successivement d’être gardien du temple en ne cédant pas aux sirènes de choix trop risqués tout en s’assurant que nos choix restent tactiques et compétitifs.

Le choix du sous-jacent est dans ce processus essentiel car il sera le point de départ du calcul de performance. Il doit être suffisamment liquide et observable. Chaque sous-jacent peut avoir des qualités (diversifié, évolutif) et des défauts (cherté, concentration) mais c’est la formule qu’on prévoit de lui appliquer qui fait toute la différence. Il est donc difficile de dire qu’il y a de bons et de mauvais sous-jacent et il faut plutôt retenir que certains sous-jacents ne sont pas adaptés à certaines formules ou objectifs. Il est primordial d’utiliser le bon outil mais il dépend de la tâche à réaliser. Jouer au football avec un ballon de rugby, c’est possible mais ce n’est pas toujours souhaitable.

3.4 Qu’est-ce qu’un indice équipondéré ?

C’est un indice dont les composants ont le même poids indépendamment de leur capitalisation boursière. Il a donc les qualités classiques d’un indice notamment d’être un sous-jacent non statique car il évolue régulièrement pour coller à l’actualité des valeurs, mais il a au moins 2 qualités supplémentaires en étant plus diversifié car il ne donne pas un poids trop important à une valeur quand bien même sa capitalisation boursière serait énorme et il a ainsi moins de biais sectoriels que les indices pondérés par capitalisation boursière.

3.5 Quel effet des dividendes versés sur l’indice ?

En structuration le dividende versé par le sous-jacent est utilisé pour être converti en coupon. Le client ne reçoit donc pas en tant que tel le dividende du sous-jacent. Les indices classiques sur lesquels on structure sont donc dividendes non réinvestis. C’est le cas du CAC 40 ou de l’Euro Stoxx 50 que tout le monde connait bien.

3.5 Faut-il choisir un indice de valeurs à fort dividende ?

Les dividendes jouent un rôle important dans la construction d’un produit structuré. En effet ils permettent de financer les conditions (options) de ces derniers. Un indice de valeurs à fort dividende permet ainsi d’améliorer la formule du produit. En contrepartie, l’investisseur renonce aux paiements de dividendes éventuels qu’il recevrait en cas de placement direct dans l’indice. En fonction de la formule choisie on peut donc avoir intérêt à recourir à un sous-jacent avec de forts dividendes. Ce qui fera l’attractivité d’un produit se juge donc toujours sur le couple « sous-jacent/formule. » Autrement dit certaines formules sont plus ou moins adaptées à un indice à gros dividende.

3.6 Qu’est-ce qu’un indice à dividende fixe ? Quel intérêt pour l’investisseur ?

C’est un indice calculé en réinvestissant les dividendes détachés par les actions qui le composent et en retranchant un prélèvement forfaitaire et constant d’un dividende synthétique fixe.

La genèse de ces indices est de pâtir le moins possible au moment de la construction du produit d’un manque de visibilité sur les dividendes futurs qui aurait pour conséquence de les sous-estimer et donc de ne pas pouvoir offrir une formule suffisamment intéressante pour nos clients.

Le retranchement d’un dividende fixe permet d’offrir une meilleure visibilité sur la ressource de dividende à l’émetteur et donc de le contraindre à améliorer la formule dès le départ. Dans l’environnement où après des années les dividendes se réalisaient au-delà des estimations implicites des émetteurs, on a brusquement basculé en 2020 dans une plus grande défiance sur les dividendes à court terme. C’est un bon outil pour le client et ses conseils en permettant d’avoir une approche moyen/long terme plutôt que de pâtir des revirements court-termes qui ne sont souvent pas durables alors que le produit l’est.

3.7 Comment l’intermédiaire détermine-t-il les caractéristiques d’un produit (coupon, protection, échéance,…) ?

L’intermédiaire détermine les caractéristiques d’un produit en fonction de différents facteurs.

Le premier des facteurs reste l’objectif patrimonial. On travaille ensuite sur la multiplicité des sous-jacents à notre disposition en fonction des anticipations macro-économiques.

Cet objectif patrimonial réaliste permet de se donner un objectif de rendement. L’étape suivante consiste à étudier la prise de risque nécessaire pour atteindre cet objectif.

Les paramètres de marché tels que la volatilité implicite du sous-jacent, la durée de vie du produit, le taux d’intérêt sans risque et le risque de défaillance de l’émetteur influencent les caractéristiques.

3.8 Pourquoi voit-on des différences importantes de rendement entre deux produits qui ont pourtant le même niveau de protection et la même échéance ?

Cette différence peut s'expliquer par les caractéristiques centrales d'un produit :

- L'émetteur retenu : plus l'émetteur retenu est solide et moins la rémunération de son risque de signature sera élevée. Cette rémunération évolue en fonction du moment, du risque et de la politique commerciale dudit émetteur.

- Le choix du sous-jacent : certains sous-jacents sont plus ou moins volatils, détachent plus ou moins de dividendes. Ces ressources sont utilisées dans le rendement potentiel du produit qui peut donc avoir la même protection et la même échéance mais un rendement différent. Une même barrière de protection sur 2 sous-jacents différents n'est pas synonyme de la même protection. Les sous-jacents indices dits évolutifs et diversifiés sont moins risqués que des sous-jacents trop concentrés.

- le moment de structuration : en effet les paramètres de marchés sont évolutifs, une même formule sur un même sous-jacent peut donc voir son prix de structuration varier en fonction du moment de couverture. Par exemple quand les marchés financiers sont agités, la volatilité a tendance à monter et donc pour un niveau de protection qui pourrait sembler équivalent, la rémunération sera meilleure car dans des marchés plus volatils, le risque pris est mieux rémunéré. Prenons un autre exemple

- certaines options ont un coût plus élevé : par exemple un effet airbag à maturité qui protège les coupons même en cas de baisse.

3.9 Est-ce que l’investisseur « parie » contre l’intermédiaire financier ?

En aucun cas l’investisseur ne parie contre l’intermédiaire financier. Les intérêts de ce point de vue-là sont plutôt alignés, l’intermédiaire financier ayant pour objectif que son produit fonctionne pour fidéliser ses clients. L’émetteur couvre sur les marchés les différents scenarii conclus avec le client de telle sorte que pour la banque il n’y ait pas d’intérêt à ce que son client perde de l’argent. Le rôle du trading de l’émetteur est d’être au contraire couvert et donc neutre envers un scenario positif ou un scenario négatif.

4 - Comment choisir un produit structuré : l'avis d'expert de Bruno Peyraverney, Directeur de l'Épargne chez MeilleurPlacement

Un grand nombre de produits structurés sont fabriqués et commercialisés sur le marché, avec des niveaux de risque et frais parfois très disparates en fonction notamment des réseaux de distribution. Comment sélectionner les produits structurés ? Voici en 5 points les clés qui vous aideront à faire les choix pertinents.

4.1 Frais :

Votre première performance, c’est l’absence de frais ou de commission de souscription. Tous les produits structurés proposés par MeilleurPlacement sont exonérés de frais d'entrée, contrairement à ce qui est proposé par les réseaux bancaires traditionnels. Les seuls frais à payer sont les frais de gestion du contrat d'assurance vie (les frais de gestion des contrats d'assurance vie proposés par MeilleurPlacement sont parmi les plus bas du marché de l'assurance vie en France).

4.2 Compréhension :

Au-delà des frais, et c’est probablement le critère essentiel, il convient de sélectionner un produit structuré qui correspond à vos attentes et pour lequel vous avez une parfaite compréhension en matière de couple rendement / risque et de durée maximum d’investissement. En ce sens, votre intermédiaire doit jouer un rôle important afin que vous compreniez parfaitement quel est l’objectif de gain et quel est le risque associé. N’oubliez jamais qu’un espoir de gain est toujours contrepartie d’un risque. Ceci est valable pour tous les produits. Enfin, même si les produits structurés sélectionnés dans le passé par MeilleurPlacement se sont régulièrement dénoués par anticipation, un produit structuré peut durer jusqu’à son échéance maximale, 8 ans voire 10 ans. Lorsque vous effectuez un investissement sur un tel support, vous ne devez pas avoir besoin des fonds mobilisés avant cette échéance. L’horizon d’investissement est à long terme même si les possibilités de dénouement anticipé existent.

Afin de vous accompagner au mieux, pour chacun des produits structurés mis en avant, nous construisons une page détaillée présentant les principales caractéristiques, les mécanismes, les avantages, les inconvénients, les modalités de souscription ainsi que mon avis.

4.3 Sélection :

Chez MeilleurPlacement, nous sélectionnons rigoureusement les produits structurés qui sont proposés à nos clients, de manière totalement indépendante et objective. Nous opérons ainsi un double tri. Le premier est effectué par nos partenaires assureurs en fonction de critères qui leur sont propres.

Le second - gage d'indépendance et d'objectivité - est effectué par mes soins avec une appréciation du support dans son contexte global. Les 3 critères combinés que je regarde en priorité afin de forger ma conviction sont les suivants :

- simplicité et pertinence en matière de conception,

- couple rendement / risque bien calibré,

- cours ou niveau du sous-jacent (action ou indice) lors de la commercialisation du produit structuré.

Bien entendu, il peut arriver que nous fassions construire « sur mesure » un produit structuré au sein de nos contrats, si nous souhaitons porter une conviction bien particulière, un sous-jacent en particulier, ou un timing d’entrée opportun sur les marchés.

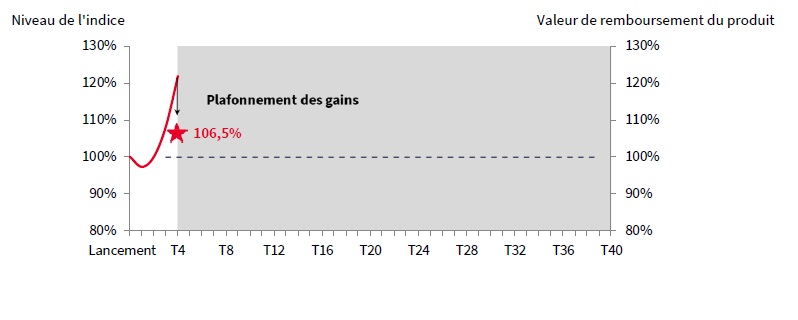

Dans cette période, MeilleurPlacement a également construit pour vous un produit pour capter un rendement patrimonial (gain de 6,5%** par année écoulée) en se privant d’un meilleur rendement si les marchés vont plus haut, mais en échange d’un certain filet de protection. Le produit a une échéance 10 ans et offre, à ce moment-là, un gain de 6,5%** par année écoulée (donc 65%), sauf si son indice de référence a baissé de plus de 40% sur la période (et à capital garanti si l’indice n’a pas baissé de plus de 60%). Et sauf si le produit a été remboursé à une de ses dates de constatation annuelle ou trimestrielle, avec toujours un gain de 6,5%** par année écoulée.

>> Je demande une information détaillée sur M Rendement 3

Au final, nous mettons en avant uniquement les solutions pour lesquelles j’ai une réelle conviction en matière de couple rendement / risque.

4.4 Diversification

Le meilleur moyen de réduire les risques et d'optimiser votre épargne consiste selon moi à diversifier au maximum les sous-jacents (indices, actions) et les périodes de souscription afin de capter différents niveaux de marchés. Plutôt que d’investir une somme importante sur un seul support, je vous préconise de répartir vos investissements sur plusieurs produits structurés. Nous présentons plusieurs opportunités chaque année afin de permettre cette diversification sur la durée.

4.5 Suivi :

Il est évidemment important de pouvoir suivre l’évolution d’un produit structuré souscrit. Ainsi, de façon totalement transparente, nous assurons un suivi détaillé de l'ensemble des produits structurés mis en avant depuis l’origine. Vous pouvez ainsi juger par vous-même des résultats obtenus sur l’ensemble des produits structurés préconisés à nos clients :

En parallèle du tableau de suivi, lors d'un dénouement anticipé ou à l'échéance, j’adresse systématiquement un courriel personnalisé auprès des clients détenteurs afin de leur communiquer l'atteinte des objectifs mais également leur présenter si possible une nouvelle opportunité en vue de poursuivre l'optimisation de leur épargne (si les conditions de marché le permettent bien entendu).

Pour conclure, les produits structurés sont adaptés aux investisseurs souhaitant valoriser et diversifier leur patrimoine vers les actions dans une optique long terme (minimum 8 / 10 ans), sans assumer totalement le risque inhérent à cette classe d’actifs. Ils n'ont pas pour objectif de remplacer les fonds en euros mais de venir en complément de ceux-ci, si vous recherchez un couple rendement / risque attractif, avec pour objectif de dynamiser le rendement global de votre épargne au sein de votre contrat d’assurance vie. Ils présentent évidemment un risque de perte en capital (plus ou moins élevé en fonction de la structure et des barrières de protection mises en place).

Pour finir, les équipes de MeilleurPlacement sont à votre entière disposition afin de répondre à vos éventuelles questions puis vous accompagner dans vos projets d'investissement, en cohérence avec vos objectifs, votre sensibilité au risque et votre tempérament d'investisseur.

5 - Quatre raisons de s’intéresser au produit structuré M Rendement 3

Dans la période de volatilité actuelle, nous avons souhaité construire pour vous un placement qui vise un rendement attractif tout en limitant le risque. L'objectif de gain est de 6,5%* par année écoulée, combiné à une protection du capital importante. En plus du gain potentiel de 6,5%* par année écoulée, voici 4 autres raisons de s’intéresser au produit.

5.1 Une échéance 10 ans… mais ce sera peut-être (beaucoup) moins…

MeilleurPlacement lance ce mois-ci le produit structuré M Rendement 3, dont la durée maximum est de 10 ans.

L’indice de référence est l’indice Euro Istox EWC 50. Il s’agit d’un indice équipondéré, composé des 50 actions de l’indice Euro Stoxx 50, l’indice de référence de la zone euro.

Le capital et les gains versés dépendent donc de l’évolution de cet indice. La durée de vie du produit également. En effet, il existe plusieurs scénarios favorables qui permettraient au produit de se déboucler avant l’échéance de 10 ans.

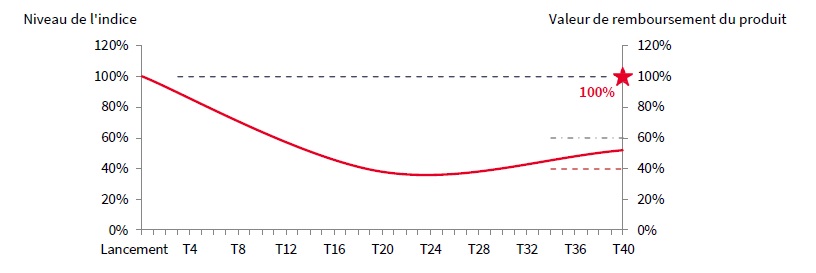

Dès la fin de la première année (15/10/2021), si le sous-jacent est au-dessus de son niveau initial (date de constatation initiale de 15/10/2020), alors le capital est remboursé par anticipation et un gain de 6,5%* est versé.

Illustration** : Tant qu’il n’y a pas de remboursement anticipé, ce processus est renouvelé tous les trimestres, avec, en cas de remboursement anticipé du capital, un gain de 1,625%* par trimestre écoulé.

Tant qu’il n’y a pas de remboursement anticipé, ce processus est renouvelé tous les trimestres, avec, en cas de remboursement anticipé du capital, un gain de 1,625%* par trimestre écoulé.

Par exemple, si pendant 24 trimestres, le sous-jacent n’a jamais été au-dessus de son niveau initial lors d’une date de constatation, et qu’au 15/01/2027 (25e trimestre), il est constaté à 2% au-dessus de son niveau initial, alors le produit est remboursé à hauteur de 100% + un gain de 40,625%* (25*1,625%*). Une performance de plus de 40%* alors que le sous-jacent n’aura augmenté que de 2% sur la période…

>> Je demande une information détaillée sur M Rendement 3

5.2 Un filet de protection à l’échéance

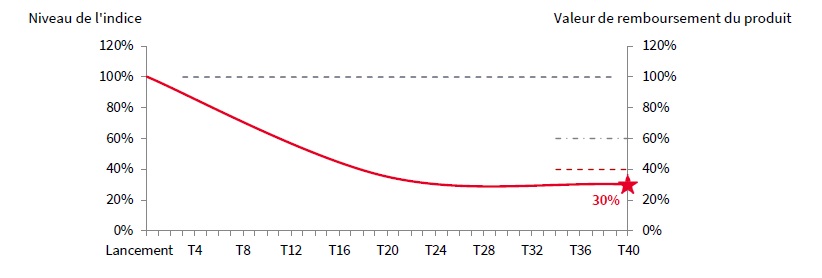

À l’échéance, si le produit n’est pas encore remboursé, c’est que le sous-jacent n’a jamais été au-dessus de son niveau initial à aucune date de constatation trimestrielle. Si le sous-jacent a baissé de plus de 40%, deux scénarios sont possibles :

Scénario médian À l’échéance, le sous-jacent a baissé de moins de 60% (mais de plus de 40%) par rapport à son niveau initial. Le capital est remboursé. Mais aucun gain n'est versé. Il s'agit du fameux filet de protection à l'échéance.

Illustration** :

Scénario défavorable

À l’échéance, le sous-jacent a baissé de plus de 60% par rapport à son niveau initial. L’investisseur va alors subir une perte en capital. La perte est la même que celle qu’aurait subie un investisseur ayant investi directement sur l’indice.

Illustration** : Il y a donc une protection du capital tant que le sous-jacent n’a pas baissé de plus de 60% à l’échéance. Un bon niveau de protection pour ceux qui veulent investir aujourd’hui sur les indices boursiers pour viser un bon rendement, mais qui craignent encore des baisses, alors que les indices ont perdu plus de 15% depuis le début de l’année (30% au plus fort de la crise). Mais avec ce produit, il faudrait donc une nouvelle baisse de 60%, sur 10 ans, pour qu’une partie du capital soit perdue.

Il y a donc une protection du capital tant que le sous-jacent n’a pas baissé de plus de 60% à l’échéance. Un bon niveau de protection pour ceux qui veulent investir aujourd’hui sur les indices boursiers pour viser un bon rendement, mais qui craignent encore des baisses, alors que les indices ont perdu plus de 15% depuis le début de l’année (30% au plus fort de la crise). Mais avec ce produit, il faudrait donc une nouvelle baisse de 60%, sur 10 ans, pour qu’une partie du capital soit perdue.

>> Je demande une information détaillée sur M Rendement 3

Ce scénario médian (remboursement du capital, mais gains perdus) n’est réalisé qu’en cas de baisse de plus de 40% (et donc de moins de 60%) du sous-jacent. Si la baisse est moindre (ou si le sous-jacent est stable ou en hausse) alors c’est un troisième scénario qui s’applique, beaucoup plus favorable…

5.3 Le troisième scénario : l'effet Airbag

Le dernier scénario, le plus favorable, est le cas où, à l’échéance, le produit n’a pas été remboursé (donc sous-jacent jamais au-dessus de son niveau initial à aucune date de constatation), et que le sous-jacent n’a pas baissé de plus de 40% par rapport à son niveau initial. Peu importe qu’il soit stable ou même en baisse. S’il a baissé de moins de 40 % alors :

- Le capital est garanti (puisqu’il y a un filet de protection à 60%).

- L’investisseur reçoit un gain de 65%* (6,5%* par année écoulée), alors même que l’indice est en baisse. C’est ce qu’on appelle « l’effet Airbag ».

Ce scénario long terme est particulièrement intéressant, car il permet de dégager une performance très solide, alors que dans le même temps, un investissement dans l’indice boursier se serait peut être soldé par une perte.

Vous avez un horizon long terme, vous recherchez un rendement attractif de 6,5%*, vous êtes prêt à prendre une part de risque, mais ne souhaitez pas investir aujourd’hui directement sur les marchés boursiers, car vous doutez du potentiel long terme des indices, alors le produit M Rendement 3 est fait pour vous.

>> Je demande une information détaillée sur M Rendement 3

5.4 Un cadre idéal

Le produit structuré M Rendement 3 est donc un bon compromis pour se familiariser avec la Bourse. Idéal pour commencer en douceur avec un ticket minimum faible, un objectif de gain de 6,5%* et la possibilité de bénéficier de la fiscalité attractive et souple de l’assurance-vie si vous y logez votre produit.

Le cadre est donc idéal :

- Pas de frais d'entrée : votre première performance, c’est l’absence de frais ou de commission de souscription. Tous les produits structurés proposés par MeilleurPlacement sont exonérés de frais d'entrée, contrairement à ce qui est proposé par les réseaux bancaires traditionnels. Les seuls frais à payer sont les frais de gestion du contrat d'assurance vie (les frais de gestion des contrats d'assurance vie proposés par MeilleurPlacement sont parmi les plus bas du marché de l'assurance vie en France).

- Les produits sont sélectionnés rigoureusement par les experts de MeilleurPlacement de manière totalement indépendante et objective, afin de proposer des produits adaptés à différents profils d'investisseurs et avec un couple rendement/risque optimisé.

- La fiscalité douce : En investissant dans le cadre de l'assurance-vie, vous bénéficiez de la fiscalité avantageuse de ce placemen

- Vues2506

0 commentaire

C

Les articles de Meilleur Placement

Le 29/09/2021

Le 21/09/2021

Le 16/09/2021

Le 10/09/2021

Le 07/09/2021

Le 02/09/2021

Le 16/07/2021

Le 13/07/2021