Le 12/12/2024

Groupe Crystal

4272 abonnés

Études et conseils

Groupe Crystal

Partager

Loi de finance : quelles nouveautés pour 2024 ?

Comme chaque année, la loi de finances pour 2024[1] introduit une série de mesures fiscales qui s’appliqueront progressivement à compter du 1er janvier.

Concernant la fiscalité des particuliers, les principales mesures sont, en synthèse, les suivantes :

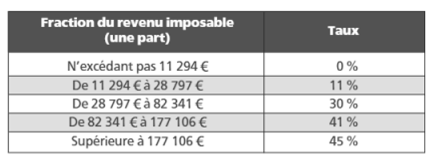

Indexation sur l’inflation du barème de l’IR

Les limites des tranches du barème de l'impôt sur le revenu 2023 sont revalorisées de 4,8 % (art. 2). Cette hausse concerne également les grilles de taux par défaut du prélèvement à la source (PAS).

De plus, le taux de PAS sera individualisé de plein droit pour les couples soumis à imposition commune à partir du 1er septembre 2025. Sur option, le couple pourra opter pour l’application du taux du foyer.

Exit Tax

Le défaut de production de la déclaration de sortie du dispositif de l’Exit Tax (i.e. demande de dégrèvement ou de restitution), aura la même sanction que celle prévue en cas de non-dépôt de la déclaration du transfert du domicile hors de France ou de suivi annuel du sursis de paiement, soit l’exigibilité immédiate de l’impôt en sursis de paiement.

Mesures anti-abus successorales

Ces mesures, visant à la non-déductibilité de la créance de restitution issue d’une donation des sommes d’argent en démembrement (art. 26), s’appliquent pour les successions ouvertes à compter du 29 décembre 2023. La créance de restitution issue d’une donation démembrée de somme d’argent dont le défunt s’était réservé l’usufruit ne sera plus déductible de l’actif successoral (CGI, art. 774 bis, I nouveau).

Les droits déjà acquittés par le nu-propriétaire, lors de la donation de la nue-propriété avec réserve d’usufruit, seront toutefois imputables sur les droits de succession dus par le nu-propriétaire lors de la réunion de la nue-propriété et de l’usufruit, sans pouvoir néanmoins donner lieu à restitution si ceux-ci venaient à leur être supérieurs (CGI, art. 774 bis II).

Nouveau, deux exceptions sont prévues dans le cadre de cet amendement :

- les quasi-usufruits d’origine successorale, en application de l’article 757 du code civil ;

- les quasi-usufruits nés de la cession d’un bien démembré dont le défunt s’était réservé l’usufruit, à condition qu’il soit démontré que la dette de restitution n’a pas été contractée dans un objectif principalement fiscal.

Aménagement des règles de valorisation IFI 2024 & évaluation des titres de sociétés et restriction à la déductibilité des dettes (art. 27)

Cet aménagement complète l’article 973 du CGI afin d'exclure pour la détermination de la valeur imposable des titres de sociétés détenus par le contribuable et imposables à l’IFI la déduction des dettes contractées, directement ou indirectement, par la société et qui ne sont pas afférentes à des actifs imposables. Cette modification s’accompagne de la mise en place d’un double mécanisme de plafonnement de la valeur imposable des parts ou actions, destiné à préserver la capacité contributive du redevable et à éviter qu’il ne soit taxé sur la base d’une valeur excédant la valeur réelle des actifs détenus :

- Si la valeur imposable à l’IFI des titres détenus par le contribuable tel que résultant de l’application des nouvelles règles est supérieure à la valeur vénale des titres déterminée conformément aux règles de droit commun : la valeur imposable à l’IFI des titres détenus par le contribuable est limitée à cette dernière valeur ;

- Si, à l’inverse, la valeur imposable à l’IFI des titres détenus par le contribuable est inférieure à la valeur vénale des titres déterminée conformément aux règles de droit commun : la valeur imposable des titres détenus par le contribuable est limitée à la valeur vénale nette des actifs immobiliers imposables de la société à proportion de la participation du contribuable dans la société.

Loueurs meublés de tourisme

La limite d’application du régime micro-BIC est abaissée à 15 000 € pour les meublés de tourisme non classés (type Airbnb) (précédemment, elle était fixée à 188 700 €).

De plus, le montant de l’abattement micro-BIC est abaissé à 30% (art 50-0, 1 CGI).

Plan d’Épargne Retraite (PER)

À compter du 1er janvier 2024, seulement les majeurs peuvent ouvrir un PER individuel et les PER existants détenus par un mineur ne peuvent plus recevoir de nouveaux versements (art L224-2 du CMF).

Imposition en cas de retrait de titres d’un PEA

Le gain net réalisé en cas de retrait de titres d’un PEA est soumis à l’IR à hauteur de la fraction non exonérée mentionnée à l’article 157, 5° bis du CGI, que le retrait ait eu lieu avant ou après l’expiration de la 5ᵉ année. La mesure s’applique à l’impôt sur le revenu dû au titre de l’année 2023 et des années suivantes.

Champ d’application du Dutreil transmission (transmissions intervenues depuis le 17/10/2023)

- Le législateur confirme la position de l’Administration fiscale quant à l’exclusion des activités de location meublée et de location d’établissements commerciaux ou industriels équipés.

- Il précise également que les entreprises exerçant à la fois une activité civile et une activité industrielle, commerciale, artisanale, agricole ou libérale peuvent légalement bénéficier du régime du Dutreil, sous réserve que l’activité civile ne soit pas prépondérante.

- Il reconnait enfin comme éligibles au régime Dutreil les activités des holdings animatrices. Pour mémoire, il s’agit des sociétés ayant pour activité principale la participation active à la conduite de la politique de leur groupe, constitué de sociétés contrôlées directement ou indirectement, exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale et auxquelles elles rendent, le cas échéant et à titre purement interne, des services spécifiques, administratifs, juridiques, comptables financiers et immobiliers.

Le dispositif IR-PME

Prorogation du taux majoré à 25 % du dispositif IR-PME (art. 49) jusqu’au 31 décembre 2025 pour les entreprises solidaires d’utilité sociale (après approbation de la Commission européenne) et les sociétés foncières solidaires.

Transmission d’entreprise

L’abattement prévu à l’article 732 ter du CGI, applicable en cas de transmission d’entreprise à un salarié ou un proche, est relevé de 300 000 € à 500 000 € en cas de cession ou de donation d’un fonds de commerce ou assimilé.

Non-résidents

Selon le nouvel article 1414 A du CGI, les non-résidents peuvent bénéficier, sous certaines conditions, d’un dégrèvement de la TH sur le logement qui constituait leur résidence principale à la date du transfert de leur domicile fiscal hors de France (à partir de 2024) = personnes domiciliées hors de France qui rentrent en France à la suite d’un appel à quitter leur zone de résidence ou d’une opération de retour collectif. Le dégrèvement est obtenu sur réclamation présentée au plus tard le 31 décembre de l’année suivant celle de la mise en recouvrement du rôle.

[1] Loi de finances pour 2024 n° 2023-1322 publiée au Journal officiel le 30 décembre 2023

Directrice Ingénierie Patrimoniale

- Vues29

0 commentaire

C

Les articles de Groupe Crystal

PortraitsLe 18/11/2024

Le 05/11/2024

PortraitsLe 30/10/2024

Le 17/10/2024

Le 07/10/2024

Le 16/07/2024