Quels enjeux, les monnaies numériques, représentent-elles pour les banques centrales ?

« Nous devons nous assurer que notre monnaie est prête pour l’avenir. L’inaction n’est pas une option. » clame Fabio Panetta (membre du directoire de la BCE) qui travaille à l’élaboration d’un euro numérique.

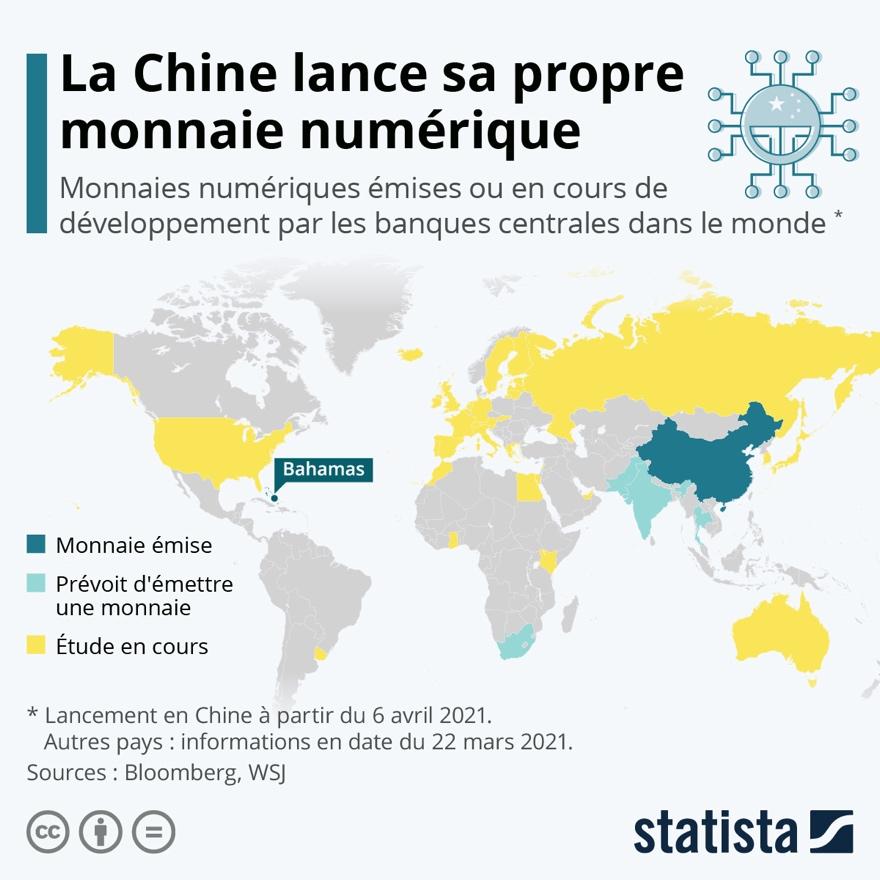

Face à l’émergence des crypto-monnaies ces dernières années, les banques centrales s’arment pour conserver leur influence sur la stabilité économique de leur pays. Après la décision de la Chine de développer sa monnaie virtuelle, l’e-yuan, les États-Unis mais aussi l’Union Européenne considère à leur tour la possibilité de moderniser leur monnaie.

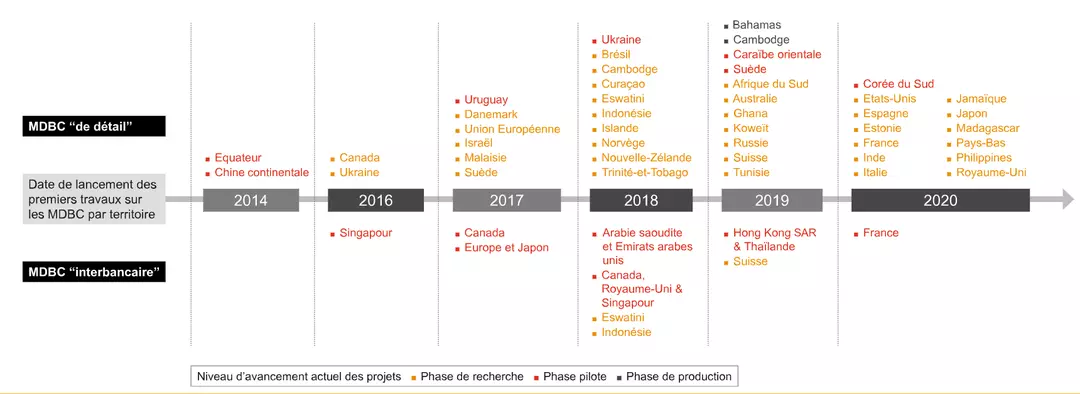

Selon Atlantic Council (octobre 2021), 83 pays sont en cours d’élaboration de leur monnaie virtuelle. Mais leurs motivations divergent : pour la Suède, il s’agit de faire face à la diminution du paiement en liquide ; aux États-Unis, de simplifier le système de règlement des ménages ; en Inde, c’est un moyen d’inclusion financière de la population n’ayant pas de compte bancaire.

Pourquoi les banques centrales s’intéressent-elles autant aux CBDC ?

Le déclin des billets de banques et l’engouement autour des nouvelles technologies de paiement incitent les banques centrales à innover afin de relancer la consommation à travers des moyens de paiement facilités. Aussi, la crise sanitaire a largement généralisé les paiements dématérialisés (achats en ligne, paiements sans contact). L’Allemagne en est la parfaite illustration, elle a pour la première fois en 2020 comptabilisée plus de paiements par cartes qu’en liquide.

Et pour cause, même si la monnaie numérique ne remplace pas la monnaie fiduciaire, elle propose une alternative plus attrayante pour les jeunes générations moins attachées aux banques de dépôts que leurs parents, en témoigne leur attrait pour les banques en ligne.

Elle porte également un projet social puisqu’elle facilite l’inclusion des personnes non bancarisées au système financier simplement grâce à leur téléphone portable. Cette numérisation de la monnaie veut aussi réduire les coûts d’intermédiation, sécuriser et faciliter les échanges aussi bien pour les professionnels que pour les particuliers. Si un euro numérique abouti et rassemble un grand nombre d’utilisateurs alors les possibilités et avantages se multiplieront comme la possibilité de transfert de monnaie entre européens avec des frais limités de manière continue et immédiate.

L’avantage des CBDC (Central Bank Digital Currency) réside également dans leur valeur garantie par la banque centrale, rassurant ainsi les détenteurs qui aujourd’hui se méfient des crypto-monnaies trop volatiles à leurs yeux.

Les CBDC, une réponse au développement de monnaies concurrentes

La banque centrale européenne se donne 5 ans pour implémenter un euro digital et ainsi rattraper son retard sur les crypto-monnaies et la digitalisation croissante des échanges.

En effet, la BCE craint de voir des acteurs privés et/ou étranger prendre avantage de cette situation. Elle refuse de laisser des acteurs de la « big tech » ou des firmes extra-européennes comme Visa accaparer ce marché en croissance. Meta (anciennement Facebook) avec sa stablecoin Libra puis Diem ambitionnait (ce projet a depuis été abandonné) par exemple de créer sa monnaie reposant sur sa propre blockchain et ainsi permettre à ses utilisateurs de se passer des intermédiaires bancaires pour effectuer paiements et transactions financières.

Ainsi, la BCE a rendu son Rapport sur un euro numérique (décembre 2020) dans lequel elle fait savoir que cette monnaie se distingue clairement des crypto-actifs : « L’euro numérique n’est pas un crypto-actif ni un « stablecoin » ». Elle considère cependant la possibilité d’employer la technologie blockchain au service de son projet tout en revendiquant un plus grand respect de l’environnement grâce à des infrastructures moins énergivores que celles employées pour le bitcoin.

Pour la Chine, le déploiement de sa CBDC a une visée économique mais surtout politique. C’est le seul pays dans lequel une monnaie numérique est utilisée quotidiennement tandis que les banques centrales occidentales en sont au stade expérimental. L’e-yuan est alors un moyen de centraliser les échanges et donc d’en reprendre le contrôle auparavant menacé par ces nouvelles monnaies justement « décentralisées ».

Par la même, Pékin stoppe l’industrie de minage des cryptomonnaies et réaffirme son pouvoir.

A l’échelle internationale, la Chine veut faire de l’e-yuan une monnaie internationale de référence et ainsi concurrencer le dollar américain : « la Chine doit devenir la première nation à émettre une monnaie digitale dans son effort d’internationalisation du yuan afin de réduire sa dépendance au système mondial de paiement en dollars » affirme Dong Ximiao, Chief Analyst at Merchants Union Consumer Finance.

Quels sont les risques/limites des CBDC ? Quels problèmes posent les CBDC ?

Seulement, l’adoption d’une CBDC ou MNBC (Monnaie Numérique de Banque Centrale) n’est pas sans risque pour la protection de la vie privée de ses utilisateurs, celle-ci traçant l’ensemble de leurs transactions. La BCE en profiterait alors pour repérer les évasions fiscales, le blanchissement d’argent et le financement d’activités illicites.

Pour éviter les dérives, le G7 s’est réuni afin de définir un cadre commun autour des MNBC garantissant la sécurité, la confidentialité et la transparence auprès des utilisateurs.

Dans son communiqué, le G7 évoque aussi le risque des cyber-attaques auxquelles les monnaies numériques doivent être en mesure de résister.

Enfin, les MNBC pourraient déstabiliser le système financier et provoquer des pertes aux banques de dépôt en incitant l’épargne vers ces nouvelles devises.

Pour conclure, l’interopérabilité de la monnaie numérique accélèrerait les échanges entre les acteurs financiers mais n’est pas sans risque. C’est pourquoi la bonne mise en marche des monnaies numériques nécessite aux banques centrales de trouver ensemble des solutions aux problèmes qu’elles peuvent entrainer.

Sources

Banque de France. (2021). La Banque de France publie son rapport des expérimentations de Monnaie Numérique de Banque Centrale (MNBC) interbancaire menées en 2020 et 2021. Available at: https://www.banque-france.fr/communique-de-presse/la-banque-de-france-publie-son-rapport-des-experimentations-de-monnaie-numerique-de-banque-centrale.

Fed opens debate over possible digital currency. (2022). Financial Times. 20 Jan. Available at: https://www.ft.com/content/df3ef633-d514-4f9f-8e96-b345a22b0630.

Bank, E.C. (2021). L’Eurosystème lance un projet d’euro numérique. www.ecb.europa.eu. Available at: https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210714~d99198ea23.fr.html.

PricewaterhouseCoopers (n.d.). Monnaies digitales de banque centrale : vers une adoption mondiale. PwC. Available at: https://www.pwc.fr/fr/publications/blockchain/monnaies-digitales-de-banque-centrale.html.

www.journaldunet.fr. (n.d.). Les CBDC, les cryptomonnaies des banques centrales, sont aussi en plein boom. Available at: https://www.journaldunet.fr/patrimoine/guide-des-finances-personnelles/1500403-cbdc-definition-euro-numerique-yuan-digital/.

IG. (n.d.). Qu’est-ce qu’une Monnaie Digitale de Banque Centrale (CBDC ou MNBC) et comment fonctionne-t-elle ? Available at: https://www.ig.com/fr/strategies-de-trading/qu_est-ce-qu_une-monnaie-digitale-de-banque-centrale--cbdc-ou-mn-210916.

Seth, S. (2021). Central Bank Digital Currency (CBDC) Investopedia. Available at: https://www.investopedia.com/terms/c/central-bank-digital-currency-cbdc.asp.

Bank, E.C. (2022). Un euro numérique. www.ecb.europa.eu. Available at: https://www.ecb.europa.eu/paym/digital_euro/html/index.fr.html.

Monnaie numérique de banque centrale : Le G7 s’accorde sur des lignes directrices. Available at: https://www.usine-digitale.fr/article/monnaie-numerique-de-banque-centrale-le-g7-s-accorde-sur-des-lignes-directrices.N1150067.

AFP (2021). Avec l’euro numérique, la Banque centrale européenne veut concurrencer le bitcoin. France Inter. Available at: https://www.franceinter.fr/economie/avec-l-euro-numerique-la-banque-centrale-europeenne-veut-concurrencer-le-bitcoin.

LEFIGARO. (2021). Un prototype d’euro digital dès 2023. Available at: https://www.lefigaro.fr/conjoncture/un-prototype-d-euro-digital-des-2023-20211118.

Monnaie numérique de banques centrale : quelle avancée ? Available at: https://www.cafedelabourse.com/actualites/monnaies-numeriques-banques-centrales.

- Vues8619